4月から大学生!新社会人!など新たな一歩を踏み出す人が多い時期ですね。生活環境が変わって、初めてのクレジットカードを検討される方も多いと思います。

- クレジットカードって種類が多すぎて何で選べばいいの?

- そもそもクレジットカードが何なのかよくわからない

- きちんと管理できるか不安…

そんなあなたにクレジットカードの基本から解説します!

そもそもクレジットカードって何?

クレジットカードとは、購入した商品やサービスの代金を後から支払えるカードのことです。その場で現金がなくても買い物できます。代金は後日クレジットカード会社から請求されます。

最近は暗証番号不要でタッチするだけで決済完了できるお店も多く、現金払いよりスピーディに会計が終わります。

JCBが公表している「クレジットカードに関する総合調査」の2022年版レポートによると、クレジットカードの保有率は86%で、ほとんどの方が持っていることがわかりました。また、クレジットカードの平均保有枚数は3.0枚であり、複数枚のクレジットカードを持っている方が多いといえます。

https://www.jcb.co.jp/ordercard/special/first_creditcard.html

日本人のほとんどがクレジットを持っているんだね!

クレジットカードのメリットとは?

一番大きなメリットはやはりポイントだと思います。ポイントはそのままお店で使えたり、請求金額に当てたり、商品や商品券に交換したり…と使い道が多様です。

ポイント還元率はカードによって大きく異なります。ここで一つお伝えしておきたいのが、ポイント目当てで何枚もカードを持つことは管理がしづらくなるので個人的にはおすすめしません。当サイトでは使いやすさを重視したクレジットカードを紹介していきます。

紛失したときに補償があるというのもメリットです。

現金だと財布をなくして使われてしまったら誰も補償してくれません。クレジットは紛失ダイヤルに電話してすぐ止めることができますし、万が一不正利用されてもカード会社が補償してくれます。補償期間など条件はありますが、紛失後すぐに停止手続きをすれば基本的には対象になります。

海外に行ってもそのまま使えるというのもメリットです。

現金だと現地通貨に両替しなければなりませんし、両替する場所によってレートも変わります。帰国するときも日本円へ戻せるのは原則紙幣のみです。しかも、現地の通貨は見慣れないのでどれを出したらいいかレジで時間を費やすかもしれません。

その点、カードだと持っていくだけでOKです。海外手数料は取られますが、レートのいい場所を調べたり、そこへ行く必要もないので私はカード派です。どうしても現金が必要になれば現地のATMで現金を引き出すこともできます。(キャッシング枠が必要)日割で利息はかかりますが、引落し日を待たずに帰国後すぐ返済すれば大きな利息も発生しません。

日本よりもキャッシュレス化が進んでいる国はたくさんあります。そういった国ならなおさらカードで十分です。

ゴールドカード以上限定になりますが、空港ラウンジが使えるというのもメリットです。

帰省や出張で飛行機を利用する方は多いはず。空港って結構待ち時間がありますよね。小さい空港だと椅子が少なかったり、早く入りすぎて喉乾いたな〜なんてことありませんか?そんなときにゴールドカードがあればラウンジでドリンク片手にゆったり搭乗時間まで過ごせます!

ただし、ゴールドならどのカードでも空港ラウンジに入れるというわけではありません。カード会社によって対象カードや対象空港は異なりますので各社HPでチェックしてください。

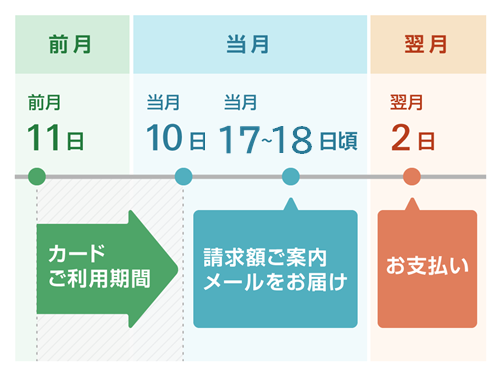

利用代金が請求されるのはいつ?

請求されるタイミングは、「締め日」と「引落し日」によって決まります。

締め日や引落し日はカード会社によって異なります。25日が給料日という方が多いので、月末や翌月頭を引落し日としている会社が多いです。数パターンから自分で選べる会社もあるので、給料日が25日でない方は引落し日も見ておくといいかもしれません。

- 締め日とは、請求金額を確定するための集計日です。

- 引落し日とは、引落しに設定した口座から請求金額が引落される日のことです。

例えばイオンカードの場合、

- 締め日は毎月10日

- 引落し日は翌月2日(2日が土日祝なら翌営業日)

となっています。

https://faq.aeon.co.jp/faq/show/431?site_domain=default

4/11〜5/10までに使った合計額は6/2(土日祝なら翌営業日)に引落しされるということだね!

国際ブランドは何を選べばいい?

クレジットカードを申し込むときに、VISA、MASTER、JCBといったブランドを選びます。(他にもありますが、この3つ以外は日本国内では使いにくいので割愛します)

では、それぞれ何が違うの?というと、使えるお店の数が違います。

海外でも日本国内でも使えるお店が一番多いのはVISAです。無難に使いやすいので最初の1枚におすすめです。

続いて使えるお店が多いのがMASTERです。ヨーロッパ圏ではVISAよりも使えます。国内でもコストコによく行くならMASTERが必須です。(コストコはMASTER以外使えません)

JCBは日本国内ではまあまあ使えますが、VISAやMASTERに比べると使えるお店が少ないです。また、海外では使えない国が多いです。VISAやMASTERはアメリカの企業ですが、JCBは日本の企業なので海外であまり使えないのも納得ですね。

また、ブランドの選択肢はカード会社によって異なります。同じカード会社でも券面によってはブランドが限定されていることがあります。

例えばイオンカードの通常デザインはVISA、MASTER、JCBの3択ですが、ディズニーデザインはJCBのみ、ミニオンデザインはVISA、MASTERの2択と決まっています。

イオンカードに限らず、どのカード会社でもディズニーデザインはJCB限定です。デザインが可愛い♡というだけで選ぶと、なんだか使いづらいな…と後悔することもあります。カード会社によっては一度選んだブランドを変更できないこともあるので、初めてのカードなら無難にVISAを選びましょう!

初めてのカードはVISAがおすすめ!

年会費は必要?

年会費はカードによって様々ですが、年会費無料のカードで十分です。使い続けていればゴールドカードに無料でグレードアップできることもよくあります。

例えば三井住友ゴールドNLカードは年間100万円以上使ったら年会費無料になるので、必ず100万使うよ!という方は選んでもいいと思います。逆に、100万円使うかどうか怪しいな…という方は無料カードにしましょう。後からグレードアップすることもできますし、ゴールドにしませんか?とインビテーションが来る可能性もあります。

年会費が高くなるほど審査の難易度も上がっていきます。年会費の高いカードだと、カード持ってるだけでこんなサービスまで受けれるの!?といった特典もついてきますが、初めてカードを持つ方がハイステータスのカードを持つ必要はないです。(そもそも審査通るのはかなり難しいかと…)

このサイトでも年会費無料のカードを紹介します。

クレジットカードだと使いすぎてしまう?

現金払いに慣れていると、クレジットカードってついつい使いすぎてしまうのでは?と心配ですよね。私はむしろカードのほうが家計管理しやすいと思っています!理由は3つ。

- 家計簿アプリに自動連携できる

- レシートを取っておかなくても利用日、利用先、利用金額がわかる

- 家族カードで家族分もまとめて管理できる

当サイトで紹介するカードは家計簿アプリに連携できるので、何もしなくても利用分がどんどん記録されます。最近の家計簿は優秀なので、項目も自動で分類してくれます。さらに家計簿アプリで予算を設定しておけば、使いすぎているかどうかひと目で分かります。

レシートをなくして家計簿つけれない!レシートで財布がパンパンに…なんてことも防げます。家計簿は紙派という人でも、カード会社のサイトに飛べばすぐに利用分が確認できます。

ほとんどのカード会社で家族カードが作れます。それぞれ使った金額が表示されるので、家族からレシートを集めなくても管理できます。家族カードの利用分は本カードの利用と合算して、本会員が設定している口座から引落しされます。

完全に余談ですが……カード会社に勤務していたとき、夫名義のカードを妻が使っているというケースがよくありました。どのカード会社も名義人本人のみが使うよう規約に書かれています。支払い遅れなどがあると、傷がつくのは名義人の信用情報です。今は家庭円満でも何が起こるかわかりません…。家族に勝手に使われて多額の請求が来たという方もいましたが、カード管理は名義人の責務なので、家族の不正利用ではカード会社は補償しません。必要なら本人名義のカードをきちんと作り、自分名義のカードはたとえ家族であっても渡さないようにしましょう。

また、最近は自分で使いすぎ防止アラートを設定できるカードもあります。1ヶ月で◯円以上使っていたら使いすぎ通知を自分に送るなど。金額は自分で設定できます。

まとめ

■初めてのクレジットカードは… ポイント還元ではなく、使いやすさ重視で選ぼう 最初のカードはVISAを選ぼう 年会費は無料でOK クレジットカードはむしろ家計管理がしやすくなる (どうしても心配なら使いすぎ防止アラート機能があるカードを選ぼう)

次からは具体的におすすめのカードを紹介していくよ!

コメント